Vertragsmanagement nach IFRS 16 auch für Unternehmen mit HGB-Bilanz von Vorteil

Auch wenn das HGB weiterhin keine Ausweisung von operativem Leasing in der Bilanz verlangt, könnte Ihre Bank bei der nächsten Kreditvergabe danach fragen.

Lesezeit: ca. 5 Minuten

Bisher hat der IFRS 16 Standard und wie ihm entsprechend Verträge im Leasing nach IFRS 16 bilanziert werden die Unternehmen mit HGB-Bilanz nicht groß interessiert. Doch auch wenn das HGB weiterhin keine Ausweisung von operativem Leasing in der Bilanz verlangt, könnte Ihre Bank bei der nächsten Kreditvergabe danach fragen.

Bereits seit fast einem Jahr ist der neue IFRS 16 Standard, nach dem vorrangig deutsche DAX-Unternehmen Verträge im Leasing nach IFRS 16 bilanzieren müssen, in Kraft. Unternehmen mit HGB-Bilanz hören bei dem Thema immer noch weg. Interessiert mich nicht, betrifft mich nicht, heißt es oft. Solange das HGB mit seiner „Bilanzneutralität“ noch leasingfreundlich eingestellt ist und das Operative Leasing nicht in der Bilanz ausgewiesen werden muss, scheinen sie zumindest rechtlich gesehen auf der sicheren Seite. Doch der IFRS 16 Standard zieht trotzdem seine Kreise – und zwar bei den Banken.

Rating von Banken stark vom IFRS 16 Standard beeinflusst: Kreditvergabe an Unternehmen mit HGB-Bilanz verlangt mehr Details zu Verträgen im Leasing und macht Vertragsmanagement nötig

Durch ihre starke internationale Vernetzung beeinflusst der neue IFRS 16 Standard für die Leasingbilanzierung auch die deutschen Banken. Denn deren interne Ratingmodelle für die Kreditvergabe müssen mit den divergierenden Bilanzierungsstandards umgehen können. Da Banken- und Ratingagenturen einen größeren internationalen Fokus haben, richten sie sich eher nach dem neuen Bilanzierungsstandard. Das hat entweder umfangreichere Berichtswünsche oder Ratingveränderungen zufolge. Deshalb liegen bei einer Finanzierung die Unternehmen mit HGB-Bilanz vorne, die ihre Verträge im Leasing nach IFRS 16 bilanzieren oder zumindest durch ein Vertragsmanagement nach dem IFRS 16 Standard Ihre Leasingverbindlichkeiten transparent nachweisen können.

Detailliertes Vertragsmanagement um Verträge im Leasing nach IFRS 16 zu bilanzieren: Erfüllung des IFRS 16 Standard mit Excel-naher aber datenbankbasierter Lösung

Nun denken sich viele Unternehmen mit HGB-Bilanz, dass so ein Vertragsmanagement nach IFRS 16 Standard einfach mit einer Excel-Liste umgesetzt werden kann. Oft wird ein rudimentäres Vertragsmanagement bereits von der Verwaltung oder Organisation des Unternehmens geführt – bevorzugt in Excel. Doch bei Leasingverträgen, die nach IFRS 16 bilanziert werden sollen, müssen mehr als die üblichen Vertragsdetails erfasst oder berechnet werden wie z.B.

- Stammdaten des Vertrags

- Zu zahlende Raten

- Bereits gezahlte Raten

- Variable Zahlungen

- Zinssätze (wenn bekannt) sonst Berechnung durch ein Näherungsverfahren

- Anreizzahlungen für den Vertragsabschluss, „lease incentives“

- Vertragslaufzeiten

- Kaufpreisoptionen

- Vereinbarte Entschädigungszahlungen

- Servicekomponenten

Diese Detailfülle resultiert aus der unterschiedlichen Betrachtung von Leasingverträgen nach IFRS 16, wo konsequent zwischen Finanzierung und Dienstleistung unterschieden wird.

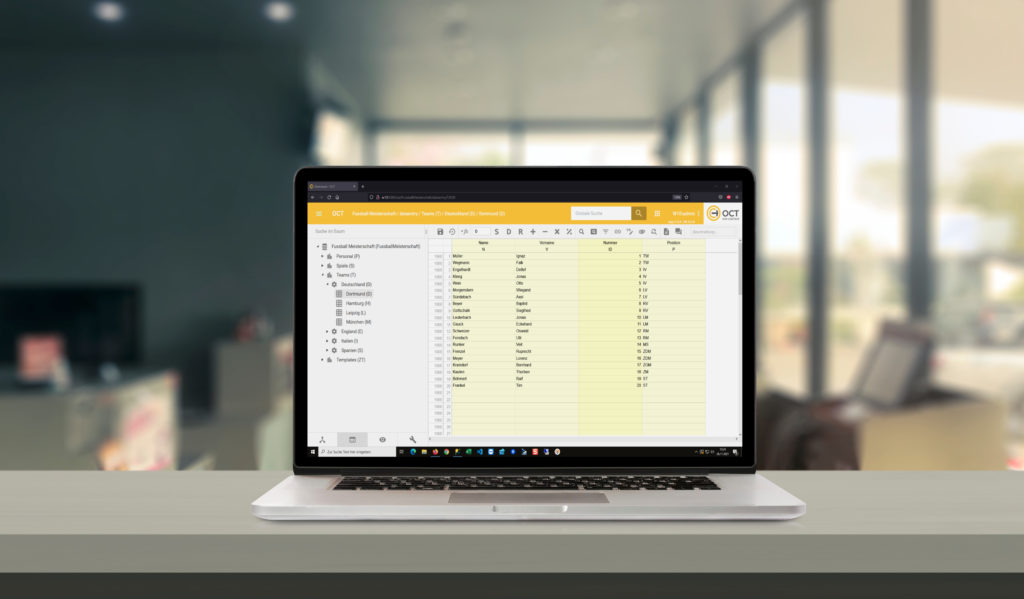

Eine Excelliste ist für Details und Berechnungen von mehreren 100 Leasingverträgen nicht ausgelegt und kann Berechnungsfehler aufweisen. Sollten mehrere Personen diese Liste bearbeiten, dann können durch unterschiedliche Excel-Versionen Formatierungen und Berechnungen geändert werden. Doch für ein effizientes Vertragsmanagement, mit welchem Sie auch die Verträge im Leasing nach IFRS 16 bilanzieren können, muss sich nicht gleich eine komplett neu zu erlernende IFRS 16-Software angeschafft werden. Besonders die Lösungen der Wirtschaftsprüfer sind oft sehr mächtig, unflexibel und unhandlich zu bedienen. Die Lösung könnten Dankenbank-basierte Tools mit Excel-Oberfläche sein, wie z.B. OCT. Der Vorteil besteht in einem geringen Schulungsbedarf, da mit einer bekannten Oberfläche gearbeitet wird, aber die Daten sicher in einer Datenbank gespeichert und viel einfacher weiterverarbeitet werden können.

Kosteneinsparungen durch ein flexibles Tool für Vertragsmanagement & Anwendung der Trennung von Leasing und Services

Wird das Vertragsmanagement mit einem flexiblen Tool umgesetzt, mit dem Sie sowohl normale Verträge als auch Leasingverträge, die nach IFRS 16 Standard bilanziert werden müssen, erfassen, sparen sie bares Geld. Einmal natürlich durch den Einsatz eines einheitlichen Tools.

Andererseits auch durch die Kostentransparenz, welche mit einem Vertragsmanagement von Leasingverträgen erzielt wird. Nach Berechnungen von Experten lassen sich allein bei den Dienstleistungen Einsparungen von 5 % bis 10 % erzielen. Durch eine Umstellung auf ein „Open-End“-Leasingmodell sind Einsparungen von weiteren 10 % möglich. Im Gegensatz zum gängigen Closed-end-Model mit fester Laufzeit und Kilometerabrechnung wird der Restwert nicht aufgrund grober Annahmen fixiert, sondern er ergibt sich aus dem fairen Weitervermarktungserlös bei Vertragsende.

Ihr Ansprechpartner

IFRS-16-Leasing-Vertragsmanagement mit OCT

Übersichtliches IFRS 16 Management mit Mehrbenutzerfähigkeit und größerer Sicherheit als Excel.

Jetzt gratis im Browser testen!

Digitales Vertragsmanagement im Browser

Das OCT Modul Vertragsmanagement bietet ein dezentrales, digitales Vertragsmanagement im Excel-Look – aber einfach integrierbar, sicher und mit beliebig vielen Mitarbeitern nutzbar.

Jetzt kostenlos im Browser testen!

Schreibe einen Kommentar