Liquidität und Abschreibungen in der Logistik mit OCT genau im Blick

Planung von Investitionsmaßnahmen und kombinierten Investitionsobjekten in der Logistikplanung

Lesezeit: ca. 2 Minuten

Je realitätsnaher umso besser heißt es für die Abfallwirtschaft oder die Logistikplanung. Denn die detaillierte Planung von Investitionsmaßnahmen oder von kombinierten Investitionsobjekten dienen vor allem eins: Einer genaueren Sicht auf Liquiditätsabflüsse und einem langfristigen Überblick der Abschreibungen. Denn Genauigkeit zahlt sich bei hoher Komplexität trotz scheinbar hohem Mehraufwand oft aus.

Unternehmen betrachten bei der klassischen Investitionsplanung oft nur die einfachen Betriebsmittel. Doch nicht nur in der Fertigung, sondern auch in der Logistik führen sie einzelne Betriebsmittel wie z.B. ein LKW und ein Aufbau zu einem finalen Anlagengut zusammen. Jedoch kaufen diese Unternehmen die Komponenten für solche kombinierten Investitionsobjekte separat und oft zu unterschiedlichen Zeitpunkten. Unterschiedliche Bedarfe oder Lieferzeiten spielen hier meist eine Rolle. Dies bedeutet einerseits unterschiedliche Abflüsse und damit Auswirkungen auf die Liquidität. Andererseits beeinflusst es auch die Abschreibungen. Daher sollten Unternehmen auch die Planung von Investitionsmaßnahmen in der Logistikplanung oder allgemeinen Investitionsplanung verankern.

Die Liquidität bei Abflüssen in der Logistikplanung genau kontrollieren: Unterschiedliche Kauf- und Aktivierungszeitpunkte bei kombinierten Investitionsobjekten

Wenn sie einzelne Investitionsobjekte die später zu einem Anlagegut kombiniert werden, in einer Planung von Investitionsmaßnahmen bündeln, dann behält das Controlling sowohl die Einzelkomponenten als auch das große Ganze im Blick. Sie können bei Bedarf sogar eine noch genauere Analyse der Amortisation durchführen.

Mit OCT können sie z.B. einzelne Investitionsobjekte (Products) mit unterschiedlichen Kauf- und Aktivierungsdaten zu übergeordneten Investitionsmaßnahmen (Productlines) zuordnen. So kauft ein Unternehmen beispielsweise das Investitionsobjekt LKW beispielsweise im Januar, während es das Investitionsobjekt „Aufbau“ erst im März beschafft. Danach wird beides zum vollständigen Investitionsgut zusammengebaut. Unternehmen möchten es aber vielleicht erst im Juni aktivieren und abschreiben. Der Liquiditäsabfluss für die Teilkomponenten erfolgt jedoch schon eher. Mit ihrer Investitionsplanung sollten sie somit korrekt die Zeitpunkte der Einzelerwerbe und den Beginn der Abschreibung differenzieren. Genauso gut können Unternehmen diese Aufteilung auch zur Steuerung der Liquidität nutzen. Somit legen sie möglicherweise den genauen und damit günstigen Zeitpunkt der Zahlung sowie der Aktivierung fest.

Gesamtabschreibungen und spätere Abschreibungen bei Planung von Investitionsmaßnahmen und kombinierten Investitionsobjekten in der Logistikplanung

Bei kombinierten Investitionsobjekten, die z.B. im Rahmen einer Logistikplanung zu unterschiedlichen Zeiten angeschafft und aktiviert werden, gelten demnach auch unterschiedliche Abschreibungen. Der Unterschied von ein paar Monaten wirkt sich vielleicht auf den ersten Blick nicht groß aus. Doch die Zeiträume können sich aufgrund von Lieferengpässen oder spezieller Fertigung sehr in die Länge ziehen. Unternehmen sollten das genau im Blick behalten.

Ebenso wichtig ist dann auch die Gesamtabschreibung bei Fertigstellung des Investitionsguts im Rahmen der Investitionsmaßnahme. Denn diese ist in den meisten Fällen höher und hat eine längere Abschreibungsdauer. Darin verringern sich folglich die späteren Abschreibungsbeträge. Dies sollten Unternehmen wiederum in ihre Berechnungen einbeziehen, wenn der Amortisationszeitpunkt des Investitionsguts bestimmt werden soll.

Investitionen transparent im Browser planen – mit OCT

Eine detaillierte Investitionsplanung sichert nicht nur den Fortbestand eines Unternehmens, sondern auch sein kontrolliertes Wachstum.

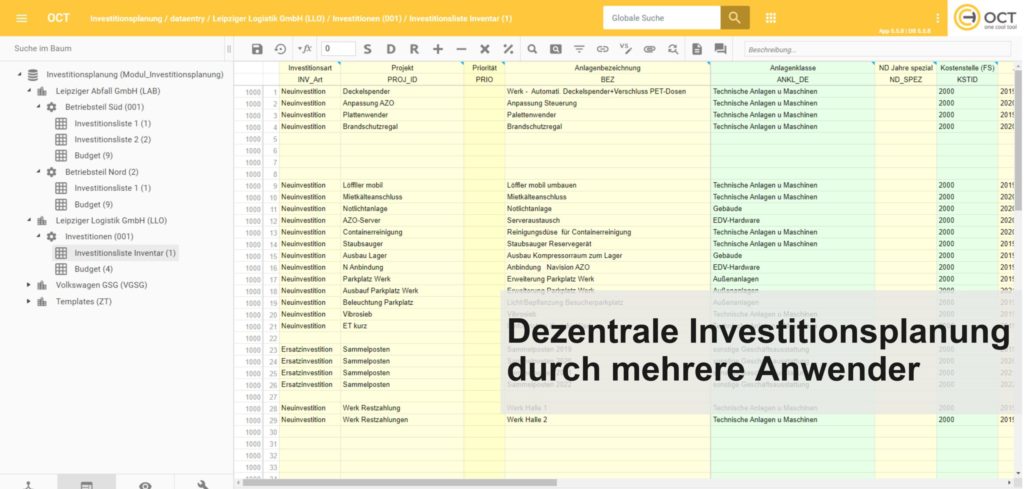

OCT schafft Transparenz durch dezentrale Investitionsplanung – gemeinsam mit allen Abteilungen oder Unternehmenstöchtern.

Jetzt kostenlos im Browser testen!

Schreibe einen Kommentar